Una Comunità Energetica rappresenta un gruppo di cittadini, imprese, enti pubblici e altre organizzazioni che collaborano per produrre, gestire e condividere energia pulita e rinnovabile.

Queste comunità nascono con l'obiettivo principale di combattere lo spreco energetico, promuovendo un uso più efficiente delle risorse energetiche e garantendo al contempo vantaggi economici e ambientali per i membri.

La creazione di una Comunità Energetica è spesso motivata dalla volontà di ridurre le emissioni di CO2 e di contribuire alla lotta contro il cambiamento climatico. Attraverso la produzione e la condivisione di energia rinnovabile, come quella solare, eolica o da biomassa, le Comunità Energetiche Rinnovabili (CER) possono abbattere significativamente le emissioni nocive e promuovere uno sviluppo sostenibile.

Uno degli aspetti più rilevanti delle Comunità Energetiche è la loro capacità di offrire energia a prezzi vantaggiosi.

Nel settore delle utenze energia, gas, acqua e telecomunicazioni in Italia sono attivi circa 3.000 operatori a mercato, con più di 150.000 fra agenti e broker, eppure non esiste un albo apposito dedicato a tali soggetti. Partendo da tale carenza è stata presentata mercoledì 10 luglio 2024 alla Camera dei Deputati una proposta di legge, a firma di Carmen Letizia Giorgianni (FdI) e redatta in collaborazione con le associazioni di settore, volta ad offrire maggiori tutele ai consumatori.

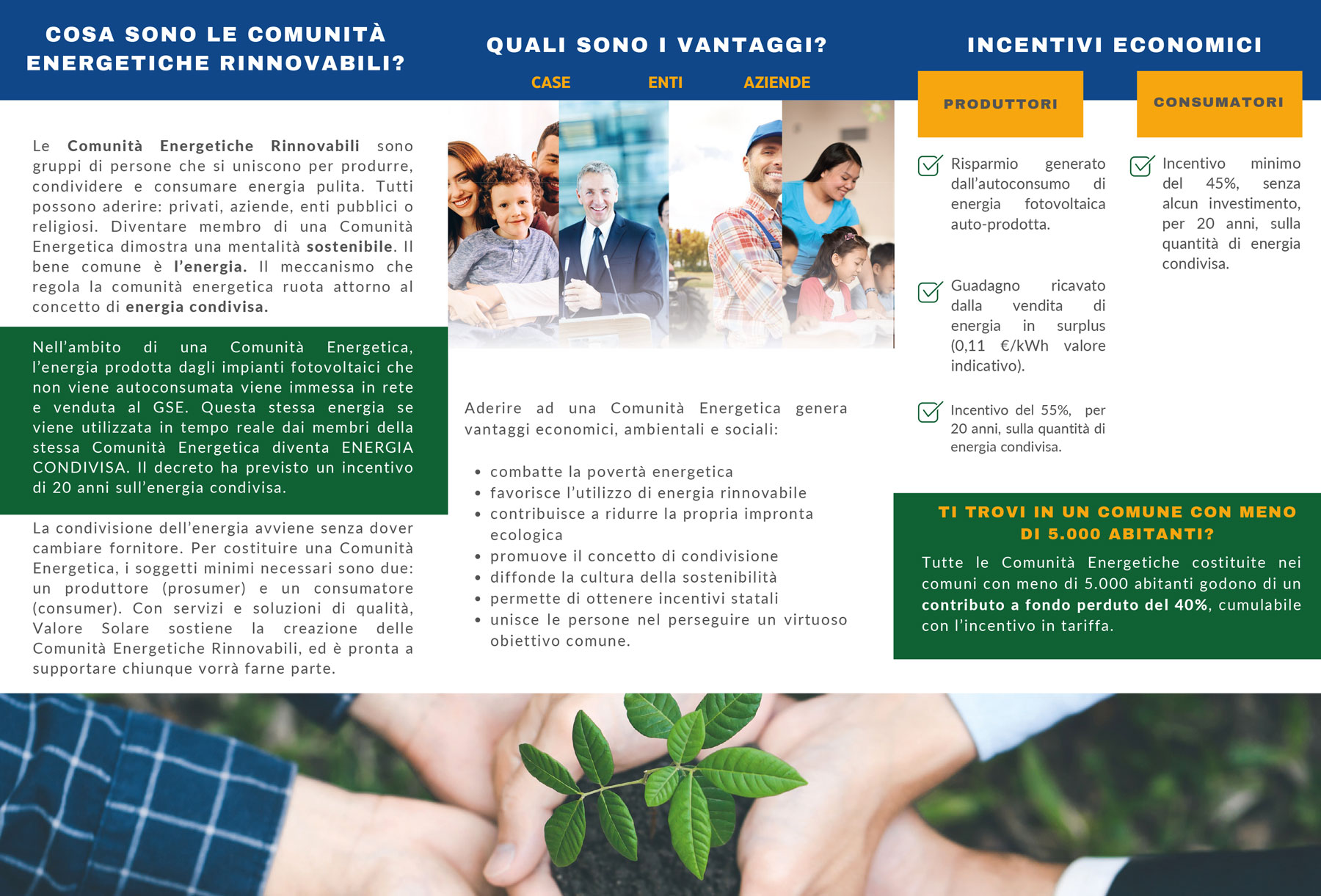

Con l'avvio dei decreti attuativi delle Comunità Energetiche Rinnovabili ed i contributi a fondo perduto erogati ai produttori ubicati nei Comuni sotto i 5.000 abitanti, sta diventando sempre più interessante e conveniente l'installazione di un impianto fotovoltaico, tanto per i privati cittadini (cd. domestici) quanto per le aziende, siano esse piccole o grandi imprese.

La costituzione di una C.E.R. i cui produttori (o prosumer) siano residenti e/o attivi (in caso di azienda) in un Comune sotto i 5.000 abitanti consente i seguenti vantaggi:

- contributo a fondo perduto pari al 40% delle spese per la realizzazione dell'impianto fotovoltaico;

- quota di incentivo economico, erogata mediante bonifico ricorrente direttamente al beneficiario, per i prossimi 20 anni.

Ma costituire una C.E.R. in autonomia può comportare un dispiego di energia, tempo e lavoro, per questo, grazie alla collaborazione siglata con un'importante gruppo di lavoro, siamo in grado di offrire e garantire tutti questi vantaggi a quanti decidano di aderire alla nostra C.E.R., attiva ed operativa su tutto il Nord Italia.

A fronte di una quota di adesione una tantum pari a 25,00 euro, chiunque sia residente o abbia un'attività in Piemonte, Lombardia, Valle d'Aosta, Liguria e Veneto può entrare a far parte della nostra C.E.R. come produttore o consumatore finale.

Vuoi approfondire e ricevere maggiori informazioni? CONTATTACI e fisseremo un incontro, senza impegno, direttamente presso la tua attività.

|

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. |  |

Chi sono i guidatori di auto elettriche e perché lo diventano?

Chi sono i guidatori di auto elettriche e perché lo diventano?

In un contesto dove l’esigenza di scelte sostenibili è sempre più sentita, la molla che spinge un driver a trasformarsi in un e-driver è principalmente questa: secondo la survey “Cosa pensano gli utilizzatori delle auto elettriche?” condotta nel 2023 dalla società di consulenza strategica Aretè su un campione di 454 proprietari di veicoli a batteria (BEV) in Italia, il 40% degli intervistati attribuisce la sua decisione a questioni ambientali. Solo il 15% cita la possibilità di usufruire di incentivi fiscali, mentre il 25% ha scelto un’auto elettrica per i costi più bassi, l’11% per il piacere della guida e il 10% perché la ritiene “adatta al proprio stile di vita”.

Quanto alle modalità di ricarica, il 57% ricarica l’auto a casa (segno che un box di proprietà è un elemento incentivante, sebbene dal 2020, per gli stabili residenziali di nuova costruzione, c’è l’obbligo di installare almeno una colonnina di ricarica condivisa), il 38% utilizza colonnine pubbliche e il 5% si ricarica sul posto di lavoro.

Il dato più significativo è forse quello legato al gradimento e alla volontà di non tornare indietro: ben il 96% si considera soddisfatto“dell’esperienza con la tecnologia elettrica” e il 91% afferma che non intende abbandonare questo tipo di veicolo.

Quanto al profilo dell’e-driver, a tracciarlo ci ha pensato il report eReadiness 2023, realizzato da PwC, che ha intervistato oltre 4.600 consumatori in Francia, Germania, Italia, Norvegia, Spagna, Svizzera e Regno Unito. Ne è emerso che il proprietario tipo di un’auto elettrica è uomo, di mezza età, ad alto reddito, residente in un centro urbano, con accesso a un parcheggio privato. La sfida è quindi quella di aprirsi a un mercato più ampio, fatto anche di persone con reddito medio, di donne, di chi vive fuori dalle grandi città e magari non ha un parcheggio di proprietà.

In conclusione, sebbene i potenziali clienti di veicoli elettrici abbiano in media un reddito inferiore del 20% circa rispetto a coloro che già ne possiedono uno, la platea interessata è comunque molto ampia: circa il 30% degli intervistati ha dichiarato di voler acquistare un veicolo elettrico nei prossimi due anni.

Come sta la mobilità elettrica in Italia e nel mondo? Il settore è in costante evoluzione, così come i numeri e dati sulla crescita della e-mobility, a volte contraddittori e difficili da interpretare. Per questo il primo capitolo dell’ottava edizione del White Paper di Repower sulla mobilità sostenibile, fa il punto aggregando indicatori, numeri e previsioni sul panorama italiano, europeo e mondiale della mobilità elettrica.

Partiamo da un numero, + 25%: è la crescita delle auto elettriche nel mondo nel primo trimestre del 2023 rispetto allo stesso periodo del 2022. Nei primi tre mesi del 2023 nel mondo sono stati venduti circa 2,3 milioni di auto elettriche, 14 milioni a fine 2023: un anno importante, quindi, per la crescita del settore. Nelle proiezioni per il futuro, secondo la IEA (International Energy Agency) la Cina mantiene la sua posizione come il più grande mercato per le auto elettriche con il 40% delle vendite totali previste entro il 2030, gli Stati Uniti raddoppieranno la loro quota di mercato portandola al 20% entro la fine del decennio, mentre l’Europa manterrà la sua attuale quota del 25%.

Come va il mercato in Europa? Secondo il White Paper, il 2023 è stato un anno di crescita per le immatricolazioni nell’Unione Europea, che hanno toccato quota 10,5 milioni, +13,9% rispetto al 2022, nonostante la flessione (-3,3%) registrata a dicembre dopo 16 mesi di crescita continua. Mentre Francia, Spagna e Italia hanno chiuso in crescita, la Germania in dicembre ha visto un calo a due cifre, -23% su dicembre 2022. Considerando l’anno nel suo complesso, l’Europa ha messo a segno un +37% di vendite di auto elettriche rispetto al 2022, e a ottobre si è registrato lo storico sorpasso delle immatricolazioni di auto elettriche “pure” su quelle a diesel. Purtroppo, però, l’Europa dell’auto elettrica è ancora un continente a macchie di leopardo: nei Paesi nordici (Finlandia, Islanda e Danimarca) in un anno l’elettrico ha guadagnato tra il 15% e il 16% delle immatricolazioni, mentre restano in coda i Paesi dell’Europa orientale e meridionale, dove la quota di BEV ha un tasso di crescita anno su anno sotto il 2%: fanalini di coda sono Spagna, Ungheria, Regno Unito, Polonia, Repubblica Ceca, Slovacchia, Italia e Croazia.

In Italia l’elettrico guadagna solo lo 0,4% annuo, ma i segnali per il mercato “full electric” sono timidamente positivi: nel 2023 si sono registrate 66.276 nuove immatricolazioni di elettriche pure (+35,11%); le BEV rappresentano lo 0,5% del parco circolante in Italia. A fare da traino per il mercato dell’elettrico è stato il Nord Est, seguito da Nord Ovest, Centro, Sud e Isole. A livello regionale, guida il Trentino Alto-Adige (12.807 nuove immatricolazioni), seguito da Lombardia (12.509) e Lazio (7.533). Un segmento in forte crescita è quello dei veicoli commerciali leggeri elettrici puri: sono bastati 11 mesi per superare di gran lunga le 4.115 unità registrate in tutto il 2022: +45,3%.

Rete di ricarica: seppur ancora in ritardo rispetto ad altri Paesi europei, l’infrastruttura di ricarica in Italia è in crescita. Secondo i dati di Motus-E, il numero di punti di ricarica ad accesso pubblico ha infatti toccato quota 50.678, con una crescita del +38% nel 2023 rispetto al 2022.